4. Organización divisional

4. Organización divisional

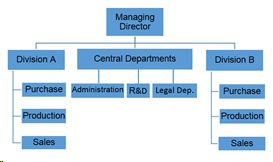

La organización divisional se ordena de acuerdo a los productos o grupos de productos elaborados en la empresa. Cada área de producto, denominada división, tiene sus propias áreas funcionales, como compras, producción o ventas, pero los productos son el centro de la estructura. Además, se encuentran a disposición de las divisiones departamentos centrales de asesoramiento especializado. En la práctica empresarial, las divisiones se organizan en forma de centros de beneficio. Un centro de beneficio es una unidad de negocio dentro de un negocio que genera sus propios ingresos y ganancias o pérdidas. El gerente de división es autónomo en la toma de decisiones operativas y tiene control sobre los ingresos y gastos de su división.

Las ventajas de la organización divisional son que existe un alto grado de identificación de los gerentes de división con su división. Se pueden hacer ajustes flexibles a las condiciones cambiantes del mercado y las decisiones se toman más rápido. La asignación de responsabilidad es clara.[1] También hay ventajas en términos de experiencia especializada. Por ejemplo, el personal de compras de una división tiene un conocimiento detallado de los productos de su división.

Las principales desventajas son que, debido a la independencia de los gerentes de división, sus ideas pueden diferir de los objetivos del director gerente. Esto puede conducir a la fricción. Es probable que haya cierta duplicación de trabajo y se requieran más empleados.

Obra publicada con Licencia Creative Commons Reconocimiento Compartir igual 4.0